南国置业,最强预期差的地产

12-01 浏览量:72

南国置业。

第一,重组意愿。

重组预期,首先得有重组意愿,没有比重组意愿更前置的条件了。

而论意愿,应该没有哪个地产的重组意愿比南国置业更强、更确定的了。

南国的第一大股东,中国电建地产集团。

早在2020年6月,南国置业就发布公告称:将采取发行股份及支付现金的方式吸收合并电建地产。以2020年3月31日为评估基准日,交易对价预估值为109.82亿元。

当时的吸收方案为,南国置业向电建地产的股东中国电建、中电建建筑公司发行股份及支付现金作为对价,对电建地产实施吸收合并。

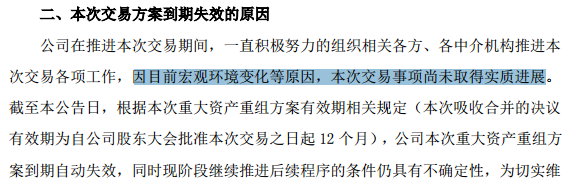

但最终没有成行,于一年后21年9月公告到期失效、停止重组,原因嘛:

官方解释如上,但实际上还是因为大环境对地产领域的并购重组不支持。

可如今,大环境变了。

地产如今迎来了政策面的困境反转,开始允许和支持重组了,窗口期重新打开。

这对南国置业和大股东电建地产都是莫大的利好。

= 第二,资产规模。

有了重组意愿和预期,其次要看的就是资产规模。

只有足够大的潜在被重组资产规模,才有更大的价值重估预期。

相比于中交大股东的合计近80万方的土地储备,南国置业的大股东电建地产截至今年3月土储面积为664万方,分布在全国22个城市!

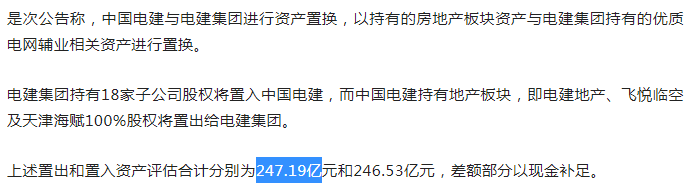

最近的电建地产过去发生的两笔地产资产运作,就分别价值44亿和247亿,地产大佬挥手间就是近300亿的地产资产置入。

2021年度报告数据显示,电建地产集团总资产1664亿,归母净资产也有401亿。

而目前的南国置业仅60亿左右市值。

1664亿资产规模对比60亿市值,或者用400亿净资产规模对比60亿市值,弹性预期都是无与伦比的。

综上,相比中交地产,南国置业有着更小的市值、更强劲的大股东未上市地产资产规模!

南国置业,或许才是这波支持重组政策下的最强预期差地产股之一。